以下文章來源于克而瑞地產研究 ,作者克而瑞研究中心

2023年,房地產市場未見明顯好轉,政策的著力點轉向居住端,改善需求得以持續釋放。行業繼續承壓前行,圍繞居民對更高居住品質的長期需求,房企更用心的做產品,持續打造穿越周期的產品競爭力。

未來,產品進化思路將由過去的標準化復制轉變為因城而異、因人而異的定制化。隨著消費者需求的升級,“體驗”將成為房地產企業在打造產品過程中亟待關注的重點,住宅產品將沿著橫向和縱向兩個方向進一步提升套系化場景的完整性,實現產品力的持續進化。

總結

01產品成交結構

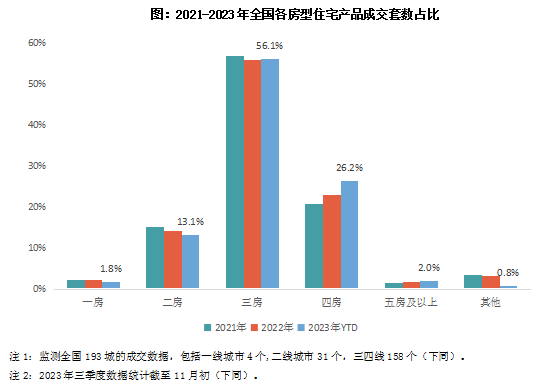

(1)房型:更多居室產品需求持續升溫,四室尤為顯著

2023年,三房產品的成交主力地位得以鞏固,成交套數占比56.1%,較去年低點微增0.3個百分點,仍略低于2021年水平;四房產品保持快速增長趨勢,成交套數占比較2022年繼續提升3.2個百分點至26.2%。此外,五房及以上房型的產品成交占比也有0.3個百分點的增長,而一房、二房及其他戶型占比持續走低。

多居室產品的走強主要是因為如下原因,一方面,中央和地方相繼出臺各種樓市寬松政策,引導更多有購房意愿的客群進入市場,尤其是針對改善客群的定向政策發力,進一步釋放了其購買力;另一方面,剛需客戶被租賃市場和保障房市場分流,,產品成交的戶型結構也顯露出更為明顯的改善特征。

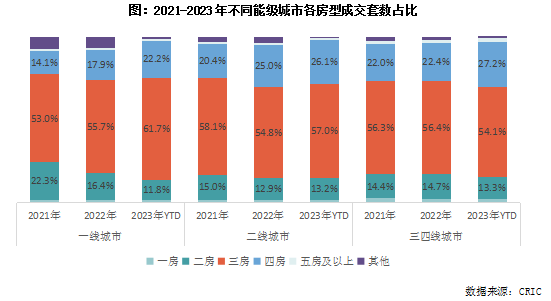

分城市能級看,三房產品加速占領一線城市市場,成交套數占比較去年大幅提升6個百分點至61.7%;四房產品成交占比22.2%,較去年也有4.3個百分點的增長。二房產品成交比重延續此前的縮水趨勢,其他戶型產品成交占比也下降5.45個百分點,改善需求由復式、雙拼、疊加、聯排等轉向平層中大戶型。

二線城市改善產品驅動力.為突出,三房、四房產品市場份額均有明顯增加,合計比重83%,高于其他能級城市,一房和其他房型的產品受到擠壓。

三四線城市由三房市場向四房市場遷移的特征尤為顯著,其三房產品依然為市場主力,成交占比54.1%,但較去年下降2.2個百分點;而四房產品成交比重則大幅提升4.7個百分點至27.2%,這一比重明顯高于一二線城市;此外,五房及以上戶型的成交比重也有0.8個百分點的增幅。

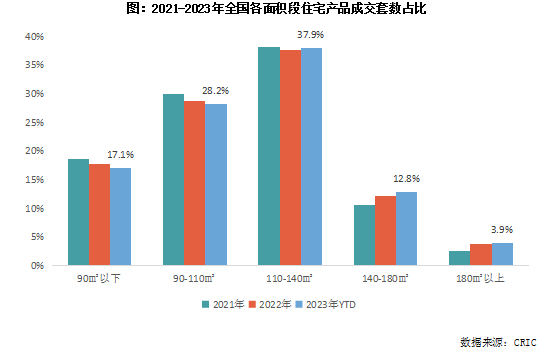

(2)面積段:大面積產品漸成主流

從成交套數的面積段特征看,商品住宅成交面積段明顯趨大。110㎡以上面積段產品成交套數占比均有不同幅度的提升,其中110-140㎡面積段產品成交占比較去年提升0.3個百分點至37.9%,是市場成交的主力;140-180㎡面積段產品占比增長.快。小面積產品占比縮小,90㎡以下面積段產品成交比重降至17.1%。

究其原因,主要是剛需客群的缺位。一方面,此前市場對剛需群體的購房需求尤為關注,在供應結構方面也有所側重,大量小戶型產品的供應,提前透支了市場剛性需求。另一方面,近年來,年輕人結婚和生育意愿都有所下降,生活觀念的改變自然也影響了住房觀念,部分購房需求被延遲。而對于改善置業者來說,改善的目的是提升居住舒適性,大面積產品在空間尺度方面更符合其生活品質進階的需求,因而成為眾多置業者的目標。此外,剛需群體也轉向其他途徑來滿足居住需求。二手房市場限售放松或取消、改善群體“賣一買一”的聯動路徑,使得一部分剛需群體轉向存量房,隨著保障性租賃市場的持續完善,由買房轉向租房居住也成為更多剛需的選擇。

分城市能級看,一線城市由剛需面積段向剛改面積段的躍遷,90㎡以下面積段產品成交套數占比下降2.7個百分點至27.6%,相應的,90-110㎡面積段產品成交占比提升2.4個百分點至40.6%。此外,140-180㎡面積段產品的成交比重也逐年增加。

二線城市中高端改善需求全面釋放,110-140㎡和140-180㎡面積段產品占據過半市場份額,成交比重為36.7%和14.8%,較去年分別提升0.7和0.9個百分點;而110㎡以下產品成交占比逐年下降。

三四線城市.早進入大面積時代,但高端需求有限。近三年,110-140㎡面積段產品成交占比一直穩定在四成以上,高于一二線城市,且今年成交比重較去年低位有所反彈;然而,180㎡以上面積段產品的成交比重從去年至今一直穩定在2.5%左右水平,明顯低于一二線城市。

(3)高端豪宅市場韌性凸顯(略)

02客戶需求

8月底至9月初是樓市政策迎來全面寬松的重要節點,克而瑞于政策發布前的8月上中旬和一系列政策出臺后的9月分別進行了兩次客戶調研,在當前時點,我們尤其關注改善群體,聚焦他們置業計劃、置業信心、政策預期等的動態變化,以及對產品本身的偏好。

(1)改善人群高度關注政策,松動政策觸動部分需求(部分略)

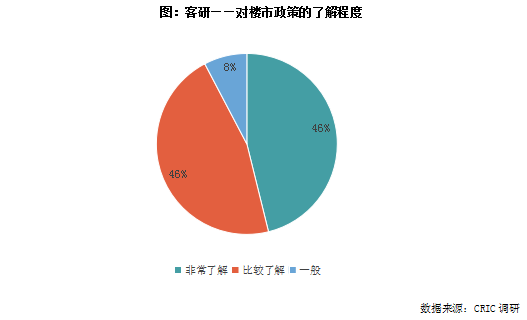

從客戶調研結果看,無論是否有買房意愿,改善人群都非常關注樓市政策。整體看,九成以上的被調研者對近期出臺的認房不認貸等政策非常了解或比較了解,剩余8%的人也知道大概情況。

(2)政策全面放松后置業節奏整體提速,但短期仍保持理性(略)

(3)影響改善置業意愿的主要因素

中長期看,改善購房者風險偏好下降,對房子投資價值的疑慮升溫。據調研,“家里有房”和“經濟不確定性高,不愿意承擔高額的房貸風險”一直都是參與調研的人群不打算近期買房的兩大主要原因。從自身狀況看,市場供過于求使得買房者更有底氣,改善人群雖然對現有居住條件不滿意,但并不著急出手,符合自身需求才是重點。從社會環境看,經濟不景氣使得購房者不再盲目跟風,而是更加注重財務安全和未來經濟負擔。綜上,經濟承壓使得購房者置業風險偏好出現明顯的下降。

而在樓市政策大幅放松后,對于房子能否保值增值的擔憂開始顯現,“覺得房子沒有投資價值”成為購房者不打算買房的第三大原因,占比由8月的8%大幅上升11個百分點至19%。加杠桿換房曾是改善人群實現房產價值增加的主要途徑,但如今房價不再普漲,買房未來可能面臨虧損的情況,改善人群的置換決策也更加謹慎了。

(4)置業觀念回歸“優質資產”,主力客群更看重產品本身(略)

整體看,政策的回暖和用戶需求的升級是住宅產品力提升的底層驅動力,而產品力的突破也將真正激發改善需求活力,提升住宅市場的成交活躍度。

04未來趨勢展望

房企積極推動差異化競爭,住宅產品將由批量生產向個性化定制轉變

提高產品力、憑借產品主義穿越周期已是行業共識。在眾多房企專注于修煉“內功”的時代,產品力的競爭日益白熱化,呈現出全方位內卷趨勢。

在市場競爭白熱化的背景下,各類住宅產品的品質普遍得到提升。然而,隨著時間的推移,產品同質化現象也日益凸顯。過去幾年,房企紛紛致力于構建標準化體系,以便在多個城市和地區快速推廣其產品系列。這種標準化戰略導致了市場上相似產品的增多,使得購房者容易產生審美疲勞,并對購房心態產生了一定的影響。

隨著購房人群的年輕化和改善化趨勢的加劇,市場需求的多樣化和個性化特征日益明顯。為了滿足這種升級的需求,市場將進一步細化,傳統的一刀切的產品策略將難以滿足消費者的需求。因此,差異化、個性化的產品戰略成為迎合市場需求變化、突破同質化競爭的必經之路。

未來的產品進化思路將由過去的標準化復制轉變為因城而異、因人而異的定制化。一方面,在保證產品品質的基礎上,房企需要充分考慮不同城市的地域特征,將城市、地區的人文精神與歷史文化融入產品基因。另一方面,需要充分了解當地客戶的生活習慣,按需定制生活場景,才能打造出更有內涵、更有溫度的產品。

尊重客戶需求,通過屬地化與定制化設計將其轉化為獨特的產品優勢,為客戶的美好生活創造價值,是房企未來.重要的產品力創新方向。

05邏輯驅動帶來深度體驗,套系化場景引領產品力進階之路(略)

當前位置:

當前位置:

熱門推薦

熱門推薦